Anul 2025 a reprezentat un moment de inflexiune pentru sistemul de răspundere extinsă a producătorului (REP) din România. După primul an complet de funcționare a Sistemului de Garanție-Returnare (SGR), piața OIREP (Organizații care Implementează Obligațiile privind Răspunderea Extinsă a Producătorului) a intrat într-o nouă etapă: una în care ambalajele cu valoare economică ridicată – în special PET, aluminiu și o parte din sticlă – migrează către circuitul SGR, iar OIREP-urile rămân să gestioneze o fracție mult mai dificilă, dispersată și costisitoare: deșeurile municipale de ambalaje.

Paradoxal, datele financiare arată că sistemul nu s-a contractat în 2025, ci s-a consolidat economic. Însă această consolidare ascunde o transformare structurală: dacă până acum principala provocare era finanțarea reciclării, începând cu 2025 problema centrală devine capacitatea României de a colecta separat deșeurile municipale.

Plutonul fruntaș al OIREP-urilor se detașează de restul jucătorilor

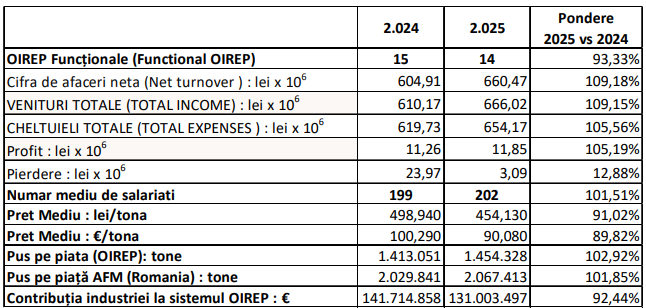

Datele economico-financiare aferente anului 2025 arată că numărul OIREP funcționale a scăzut de la 15 la 14, ceea ce înseamnă o reducere de aproximativ 6,7% a numărului de operatori activi. Cu toate acestea, cifra de afaceri agregată a sistemului a crescut de la 604,9 milioane lei în 2024 la 660,5 milioane lei în 2025, echivalentul unei creșteri de 9,2%. În paralel, veniturile totale au crescut cu peste 55 milioane lei, până la 666 milioane lei, în timp ce cheltuielile totale au urcat într-un ritm mai redus, de aproximativ 5,6%, până la 654 milioane lei.

Unul dintre cele mai importante semnale privind maturizarea pieței este reducerea dramatică a pierderilor financiare. Dacă în 2024 sistemul cumula pierderi de aproape 24 milioane lei, în 2025 acestea s-au redus la numai 3,09 milioane lei, o diminuare de aproape 87%. În paralel, profitul agregat a crescut de la 11,26 milioane lei la 11,85 milioane lei. Acest lucru sugerează o disciplinare financiară a sectorului, o mai bună evaluare a costurilor reale de conformare și, probabil, o selecție naturală a actorilor mai puțin competitivi.

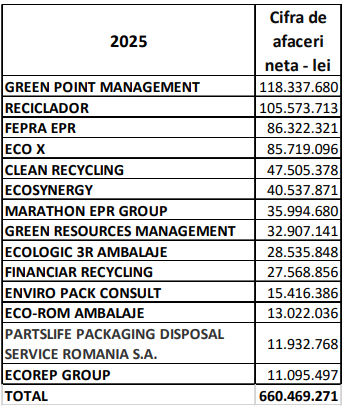

Piața rămâne însă puternic concentrată. În 2025, liderul detașat după cifra de afaceri a fost GreenPoint Management, cu 118,3 milioane lei, urmat de Reciclad'Or cu 105,6 milioane lei, FEPRA EPR cu 86,3 milioane lei și Eco-X cu 85,7 milioane lei. Primele patru organizații concentrează împreună aproape 60% din întreaga cifră de afaceri a sectorului.

Eficientizarea costului mediu la producător are un preț în economia circulară?

Totuși, poate cea mai interesantă evoluție este scăderea costului mediu suportat de producători. Tariful mediu OIREP a coborât de la aproximativ 499 lei/tonă în 2024 la 454 lei/tonă în 2025, ceea ce înseamnă o reducere de aproape 9%. Exprimat în euro, costul mediu a scăzut de la aproximativ 100 euro/tonă la 90 euro/tonă. În același timp, cantitatea de ambalaje pusă pe piață și gestionată prin OIREP a crescut de la 1,413 milioane tone la 1,454 milioane tone (+2,9%). Cu alte cuvinte, sistemul a administrat volume mai mari, dar la un cost mediu mai redus.

Acest aparent paradox are o explicație structurală: consolidarea SGR a schimbat compoziția materială a obligațiilor OIREP. În 2025, din totalul de 2,54 milioane tone de ambalaje introduse pe piața națională, aproximativ 477.000 tone (18,75%) au intrat în circuitul SGR, în timp ce 2,07 milioane tone au rămas în responsabilitatea tradițională a OIREP. Din punct de vedere al reciclării, aproximativ 24,17% din cantitățile reciclate au provenit deja din SGR.

Acest transfer este esențial. SGR a extras din piață exact fracțiile cu cea mai mare valoare economică și cea mai bună performanță de captare: PET-ul de băuturi, aluminiul și sticla pentru băuturi. Spre exemplu, din cele aproape 150.000 tone de PET introduse pe piață în 2025, peste 105.000 tone au intrat în circuitul SGR, iar aproape 79.000 tone au fost reciclate prin acest sistem. Similar, în cazul aluminiului, peste două treimi din cantitățile puse pe piață au fost deja absorbite de mecanismul garanție-returnare.

Eficiența colectării separate de la populație bântuie performanța OIREP-urilor

În aceste condiții, rolul răspunderii extinse a producătorului se schimbă profund. Dacă până în 2023–2024 succesul REP putea fi măsurat în mare parte prin volume totale reciclate și costuri de conformare, începând cu 2025 adevărata provocare este capacitatea OIREP de a performa în zona cea mai slabă a sistemului românesc: colectarea separată municipală.

Problema este una de natură structurală. În mediul municipal, deșeurile de ambalaje sunt dispersate, contaminate și amestecate. Hârtia și cartonul sunt frecvent afectate de contaminare organică, plasticul flexibil are randamente de captare scăzute, iar colectarea pe fracții este încă inconsistentă între localități. România continuă să opereze, în multe zone, cu sisteme de colectare predominant orientate către ridicarea deșeurilor reziduale, nu către maximizarea captării materialelor reciclabile.

OIREP-urile facturează de regulă mai mult pentru municipal, dar probabil tarifele actuale nu reflecta inca in totalitate costurile de operare.

Exemple foarte clare din datele 2025:

- La PET, FEPRA EPR practică 683 lei/tonă în C&I versus 751 lei/tonă în municipal (+10%).

- La sticlă, EcoLogic 3R Ambalaje are 499 lei/tonă C&I versus 559 lei/tonă municipal (+12%).

- La aluminiu, Reciclad'Or ajunge la 397 lei/tonă C&I versus 793 lei/tonă municipal, aproape dublu – semn al costului mare de captare din populație

Această situație este cu atât mai problematică cu cât fracția municipală rămasă după SGR este mai puțin valoroasă economic și mai costisitoare operațional. Cu alte cuvinte, România a extras „fructele aflate jos” prin SGR, dar a lăsat în urmă partea dificilă și scumpă a reciclării.

În lipsa unei reforme serioase a colectării separate, există riscul ca performanța bună a SGR să mascheze stagnarea restului sistemului. Practic, România poate raporta progrese aggregate la reciclare, în timp ce fracția municipală nerecuperată continuă să fie depozitată sau tratată insuficient.

Din această perspectivă, 2025 trebuie interpretat ca anul în care REP trebuie să își mute centrul de greutate dinspre simpla compensare financiară către investiția în infrastructură și performanță municipală.

Prima prioritate este extinderea reală a colectării separate la sursă. În multe localități există containere colorate, dar captarea efectivă rămâne redusă din cauza contaminării ridicate și a frecvenței insuficiente de colectare. Sistemele performante europene funcționează pe baza unei combinații între infrastructură accesibilă, monitorizare și stimulente economice.

A doua prioritate este introducerea efectivă a mecanismelor PAYT („Pay-As-You-Throw” – plătești pentru cât arunci). Atât timp cât gospodăriile plătesc aceeași taxă indiferent dacă separă sau nu deșeurile, stimulentul economic pentru colectare separată rămâne minim. Experiența europeană arată că sistemele PAYT pot crește semnificativ ratele de captare și reduce impurificarea fracțiilor reciclabile.

A treia direcție este schimbarea logicii contractelor dintre unitățile administrativ-teritoriale și operatorii de salubritate. În prezent, multe contracte remunerează volumul colectat și transportat, nu performanța de reciclare. În practică, acest lucru poate încuraja menținerea unor fluxuri ridicate de deșeuri reziduale în detrimentul colectării separate.

În paralel, OIREP ar trebui să își asume un rol mai activ în finanțarea infrastructurii municipale de captare – platforme de colectare, sisteme digitale de trasabilitate, containere inteligente și campanii de conformare bazate pe date reale. În lipsa unei asemenea reorientări, costurile de conformare riscă să crească din nou, deoarece fracția rămasă după SGR este structural mai greu de colectat.

Cifrele anului 2025 transmit, așadar, un mesaj dublu. Pe de o parte, sistemul răspunderii extinse a producătorului s-a maturizat financiar: venituri mai mari, pierderi reduse drastic, stabilitate economică și volume în creștere. Pe de altă parte, succesul viitor al REP nu va mai depinde atât de competitivitatea OIREP între ele, cât de capacitatea României de a rezolva problema care persistă de peste un deceniu: colectarea separată reală din municipal.

În fond, după primul val de succes al SGR, adevărata economie circulară începe acolo unde ambalajele nu au garanție, iar performanța depinde mai puțin de automatizare și mai mult de administrație locală, infrastructură și comportamentul cetățenilor. România intră astfel într-o nouă fază a răspunderii extinse a producătorului: una în care provocarea nu mai este cine plătește reciclarea, ci dacă sistemul reușește să captureze materialele înainte ca ele să ajungă la groapa de gunoi.

*sursa – analiza efectuata de Sorin Popescu